この記事をブックマークする

この記事をブックマークする

こんにちは、にゃんたです。

私は現在40代なかばの子なし主婦なのですが、結婚が2019年の41歳時でいわゆる「晩婚型」になります。

それまでは独身を貫いてきたので、社会人経験が20年程度ある計算になります。

今回はタイトルにもある通り、NISA/投資信託について、私の体験談をお話していきたいと思います。

2024年に新NISAが始まったことで耳にする機会が増えたと思いますが、よく分からないので二の足を踏んでいる方も多いと思います。

NISAのあらましについては、ネットやYoutubeなどでたくさん有益な情報が出ていると思うので、ここでは詳しい説明を長々と書くことはしません。

今回はあくまでも私の実例をお話するのが中心なので、なんとなくイメージを掴んでNISAを身近に感じて貰えたらと思います。

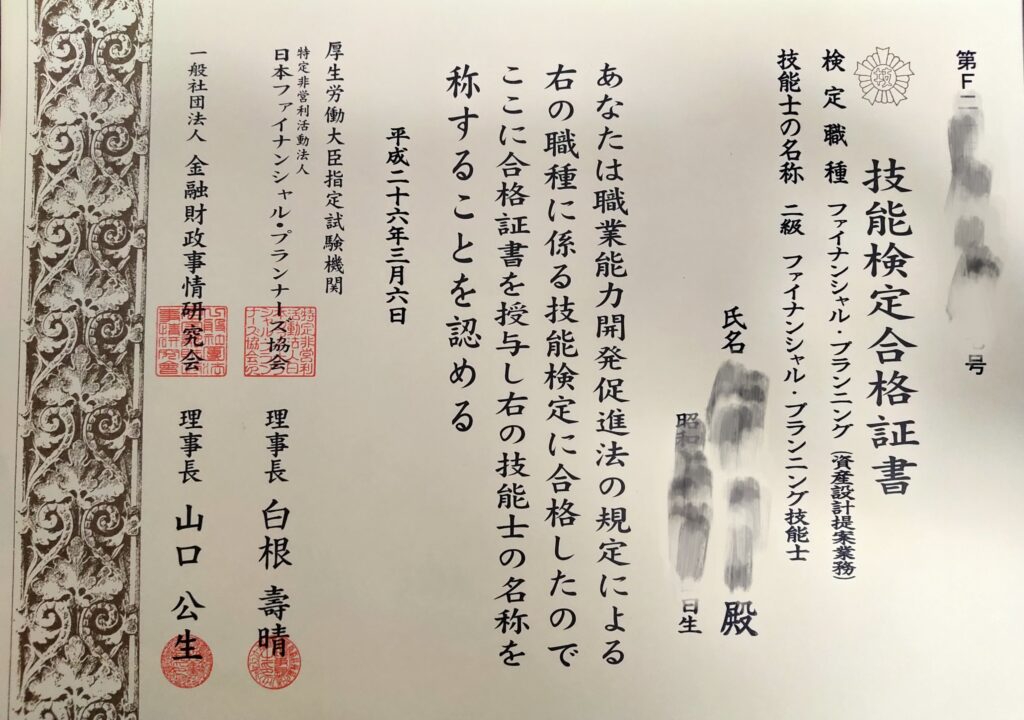

私は一応FP2級の所持者です。

実際には投資信託を始めたのが先で、お金に興味を持ったので後からFPの勉強を始めました。

私の所持資格については、こちらの記事でも触れています。

興味のある方は、こちらもご覧ください。

大前提|投資には元本保証がないのに国はなぜNISAを推すのか?

はじめに、いちばん大事な問いかけをしておきます。

日本ではいままで、投資に対する教育を積極的にしてこなかったです。

そのおかげで、諸先進国に比べると日本は投資に取り組んでいる人の割合が圧倒的に少ないです。

だから、

投資なんて普通の人がやるものじゃないでしょ?

だって大きく損することもあるし…

みたいに感じている方が結構います。

「損することがある」のは間違いではないです。

おさらいにならいますが、預金と投資の違いは分かりますよね。

・預金=元本保証がある

・投資=元本保証がない

これが大前提です。

間違っても、「この投資は絶対に儲かる」とは書けません。

書いている人がいたら、それは詐欺です。

預金と投資の違いを理解する参照先として金融庁のHPをリンクしておくので、興味のある方はサラッと読んでみて下さい。

参照:預金保険制度|金融庁HP

この「元本保証がない」というポイントが、経験のない方の足を止めていると思います。

じゃあ、なんでそんな確実性のないものを国が推進しているのでしょう?

国がどう考えているのかは、なんとなくこちらのページに書かれています。

国は「資産形成は必要」だと説明していますよ。

NISA特設ウェブサイト|金融庁

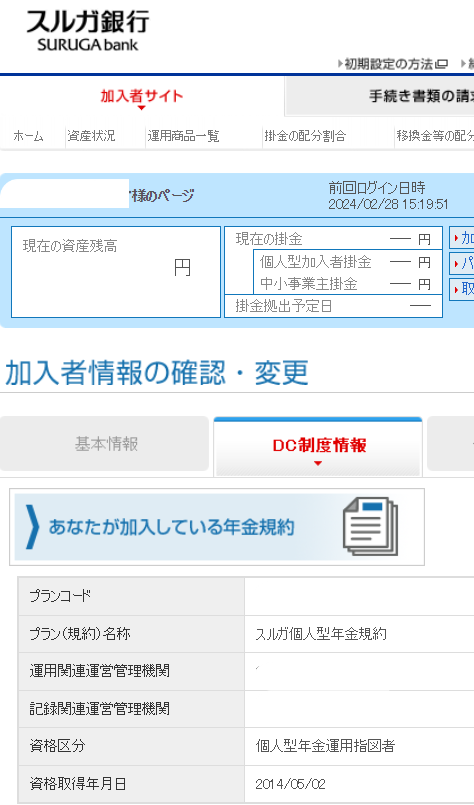

投資歴16年目の実績はこんな感じです

投資信託について語る資格がない人間が書いても響かないと思うので、ここでサラッと私の運用実績を載せておきます。

さすがに金額は載せられないので、私の金融資産の資産推移画面を見て頂ければと思います。

全年度分は取得できないので、直近3年間くらいのものになります。

赤字になっている部分ですが、67%のプラスになっているのが分かると思います。

普通預金や定期預金では実現不可能な数字です。

最終的に換金する時はここから諸手数料を差し引きされますが、それでもかなりの利益率だと思います。

NISA・投資信託を私がどうやって始めたのか

ここでは、私がどういう経緯で2014年のスタート当初からNISAを始めたのかを書いていきます。

転職先に確定拠出年金制度(企業型DC)があったから

私はもともと美容師だったのですが、25歳の時に大きな病気をしたこともあり、資格を取得して2008年に事務職に転身しました。

転職先の会社では確定拠出年金制度(企業型DC)が導入されており、毎月の給与から一定額を掛け金として拠出して、定期預金に預ける・金融商品で運用するなどの選択肢がありました。

そこで私が選んだのが投資信託商品だったのです。

当時いた会社は男性社員が多くて、定期預金よりも投資信託の方が人気でした。

周りの影響もあって、思い切って投資信託商品の運用をスタートしたのです。

確定拠出年金(企業型DC)ってなに?という方のために、厚生労働省の確定拠出年金の概要のリンク先を貼っておきます。

参照:確定拠出年金制度の概要|厚生労働省HP

ちなみに、確定拠出年金制度(企業型DC)を導入していない企業もあります。

というか、そちらのほうが断然多いです。

いちど確定拠出年金に加入・運用していた方が、制度のない企業に転職すると、下記のように個人型年金(iDeCo)というタイプに切り替えて運用を続けていくことになります。

私の場合は2014年に退職・転職したので、そのタイミングで個人型年金(iDeCo)に切り替わっています。

NISAを始めたタイミングで、個人型年金(iDeCo)は増資はせずに運用だけを続けています。

参考までに。

その後2014年にNISAが始まった

転職先の会社で2008年に投資信託の運用を開始しましたが、最初の半年間くらいは値動きが激しくて元本割れする時期もありました。

ただ、焦らずそのまま放置して一年以上経過すると、何となく基準値が安定し出し、利益がでるようになりました。

こういった背景の中、2014年にNISAが始まったので、私は迷うことなくNISA口座を開設し、運用をスタートしたのです。

そして現在は、NISA運用開始から10年目・投資信託の運用開始からは16年目に至るという感じです。

NISAが一体なんなのかわからない方に向けて、金融商品関連の一番の公式サイトである金融庁のHPのリンク先を載せておきます。

色合いなどが結構見やすく構成されていますよ‼️

出典:NISA特設ウェブサイト|金融庁

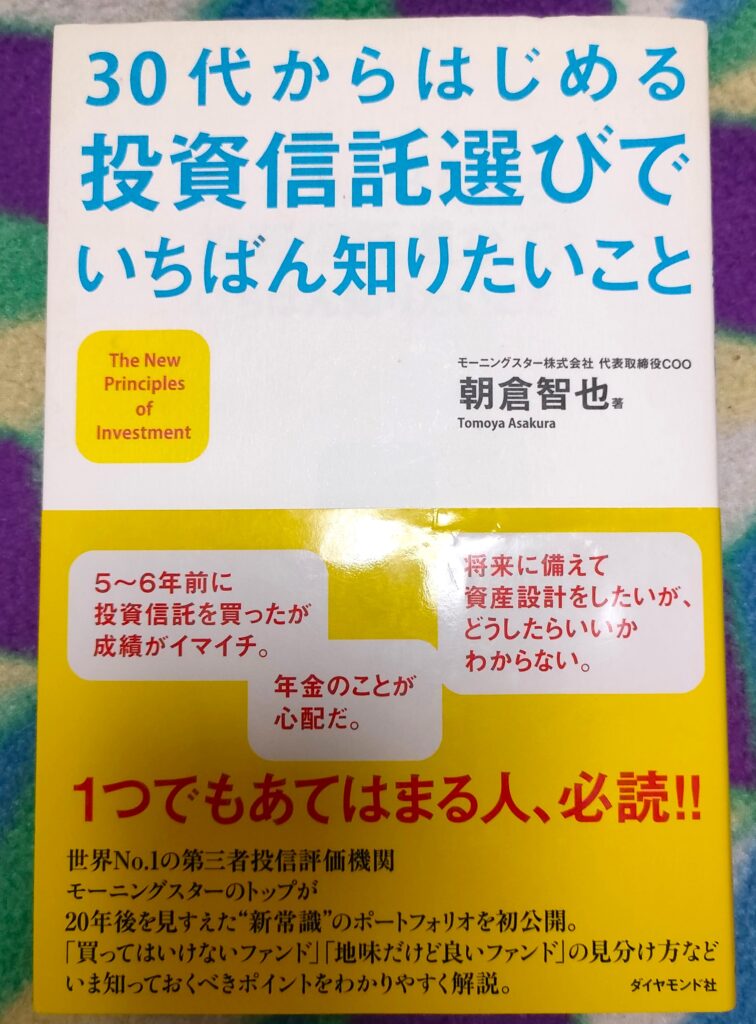

投資信託について私がどう勉強したのか

私が投資信託を始めた2008年当時は、現在のようにYoutubeに分かりやすい解説動画が挙がっている、なんてことはありませんでした。

したがって、私は最初は図書館で本を借りて勉強し、そのあと当時評価が高かった解説本を何冊か購入して、ひたすら読んで勉強しました。

こちらが、現在手元に残っている解説本(ホンモノ)です。

何冊か購入した中で、当時の私にはこれがいちばん分かりやすかったので、記念に手元に残してあります。

ただし、本を何冊か読んだくらいで全貌が分かるほど簡単なものではありません。

あくまでもこの本は、私が投資信託を始めるきっかけとして背中を押してくれただけです。

私はそこまで頭は良くありません(笑)。

NISAや投資信託について書かれた書籍はたくさんあります。

何冊か読んでみて、

これが一番読みやすい‼️

この人の考え方は共感できる‼️

という物を見つけると取り組みやすいと思います。

何度も言いますが、あくまで預金と違って金融商品は元本保証がないので詐欺には注意してください。

参考までに、最近よく売れているNISA・投資信託関連書籍をシェアしておきます。

自分にとって読みやすい書籍が投資の入口になればと思います。

証券口座を私はどこで開設したのか

私は、2014年のNISAスタート時にSBI証券で口座を開設して、投資信託商品を運用しています。

なぜSBI証券を選んだのかというと、前項でご紹介した書籍の著者がSBI証券の方で、SBI証券を勧めていたからです(笑)。

スタートはそんなものです。

初心者が未経験のモノの全てを理解してから始めようと思うとかなりの時間を要します。

とはいえ、ちゃんと他社さんとの比較はしました。

比較内容としては、

・商品数はどこが充実しているのか

・手数料はどこが一番安いのか

などなど、今の比較サイトに書かれているような内容は自分で一通り調べました。

そのうえで、特に問題がなさそうだったのでSBI証券で口座を開設したという流れです。

現時点でもSBI証券の評価は悪くないので、この選択は間違っていなかったと思います。

証券会社については、個々の好みで選べば良いと思っています。

色んな条件を総合すると、正直なところそんなに大きな違いはないかな?と思います。

たとえばSBI証券の場合は、

・Vポイントが溜まる

・住信SBIネット銀行・SBI新生銀行と口座連携すると普通預金の金利を上げられる

こういった特典がついてきます。

そして、他社さんの場合はまた別のポイントが貯まったり、別の銀行の手数料が安くなるなどのメリットがあります。

結論として、自身の条件・生活スタイルに合うところで証券口座を開設したら良いと思います。

証券会社によって条件がどう違うのか知りたい方は、こういった比較サイトで研究されると良いと思います。

参考までに、ここにもNISA口座の開設ができる証券会社のリンク先を貼っておきます。

気をつけていただきたいのは、証券口座の開設自体はいくつでもできますが、そのなかでNISAの運用ができるのは1口座(1証券会社)だけということです。

実際に私の主人も、「NISAは〇〇証券で、特定の金融商品は●●証券で運用」というように使い分けています。

NISAや投資信託について書籍以外で勉強したいなら

ある程度自身で勉強して最低限の知識をつけてからのほうがベターにはなりますが、実際に専門家がどう説明するのか・どういう商品を勧めてくるのかを聞いてみたいと思う方もいると思います。

新NISAが始まったタイミングで投資に対する興味を持つ人が増えたので、FPなどが主催する相談会やセミナーの件数もかなり増えています。

興味のある方は、こういった無料セミナー・無料相談で色々な専門家の話を聴いてみましょう。

まとめ

今回は、FP2級所持者で投資信託経験16年目の私から、NISAと投資信託の始め方などについてざっくりと解説させていただきました。

日本は諸先進国にくらべ金融教育が遅れているので、「投資はあやしいもの」「投資は限られた富裕層がやるもの」みたいなイメージを持つ方が多いと思います。

しかし、NISAが導入された背景には、「国民に自身の財産を自身の力で増やして欲しい」という想いがあります。

この機会に、投資を「怪しいもの」というイメージから「未来に向けて堅実に殖やすためのもの」という認識に変えられるよう、勉強を始めて頂ければと思います。

今回の記事が参考になったようでしたら、是非フォローをお願い致します。

最後まで読んでいただきまして、まことにありがとうございました。